热门搜索:

添加人:admin 发布时间:2017/8/12 10:44:58 来源:第一工程机械网

前言:混凝土机械是工程机械行业曾经的明星产品,曾经是增长速度快、业务占比大,盈利能力强的产品,在本轮深度调整过程中,混凝土机械逐渐从利润中心向亏损中心转变。站在当前时点,混凝土机械的复苏强度仍然是投资者关注的的问题之一。本篇报告是近5年来篇关于混凝土机械的深度报告,主要从微观的逻辑向宏观传导,把脉当前混凝土机械领域新的变化。本文重点解决几个问题:(1)存量设备产能消化得如何了?需求是否具备可持续性?(2)投资回收期和设备利用率是否有改善的空间?泵送价格和泵送方量是否有支撑?(3)制造企业资产负债表压力释放的进度,盈利能力能否恢复?

核心观点

回顾昨天:工程机械明星产品陨落带来的行业反思

由于过去激进的信用扩张导致产能积压严重,主机厂的资产负债表压力迅速传导至利润表,收入和利润面临双重压力。混凝土机械作为上一轮周期中的明星产品,经历几年的下行周期后,从盈利中心转变为亏损中心,成为制造企业的沉重包袱。站在当前,混凝土机械产品需求如何,行业产能和历史包袱去化如何,制造企业盈利能力恢复如何,是我们重点关注的问题。

微观基础改善:存量设备保有量供给向下,终端投资需求边际向上

2016年以来,混凝土机械行业在供给和需求端同时发生积极变化。供给端,我们以10年为保有年限测算泵车更新需求,2016年是保有量供给拐点的转折之年,有望开启5年左右的产能收缩进程;需求端,PPP拉动的基建投资和地产投资韧性十足,仍然保持较快增长,致使行业逐步呈现“供给向下、需求向上”的剪刀差格局。从微观来看,行业存量设备持续出清叠加需求好转,存量设备及在贷设备投资回收期缩短,设备产能利用率逐步提升,有助于设备制造企业现金流回笼和逾期款处理,资产负债表给予利润表的压力开始减轻。

历史包袱逐步消化,上市公司缓缓走入盈利区间

混凝土机械仍然是非常重要的业务板块,混凝土机械业务的复苏程度决定了本轮或者未来工程机械企业利润恢复的弹性高度。混凝土机械行业经历了2012年高峰以来长达5年的调整,消化存量设备、回笼现金、修复资产负债表成为重中之重。根据我们的测算,2011-2012年高峰期积压的存量设备,将会在2017-2018年逐步消化完成。随着存量设备消化完成,逾期贷款也逐步完成回收。主机厂资产负债表压力解除,进而有助于业绩释放。以三一重工为例,混凝土机械产品毛利率从2016年的22提升至2017年一季度的28,盈利能力改善显著。

投资建议:混凝土机械产品作为后周期产品,相比于挖机略有滞后,今年以来混凝土机械产品增速较快,有望带动上市公司盈利能力进一步提升。我们建议积极关注混凝土机械、挖掘机、起重机等主要工程机械产品业务占比较高、资产负债表修复彻底、盈利弹性较大的龙头企业,上市公司重点关注三一重工,其次关注中联重科、徐工机械、柳工,零部件企业重点关注恒立液压。

风险提示:房地产和基建投资波动带来的销量下滑;资产负债表修复不及预期;资产减值损失计提风险;行业竞争加剧带来的价格下滑。

1回顾昨天:工程机械明星产品陨落的反思

1.1 混凝土机械产品是工程机械领域曾经的明星产品

混凝土机械是建筑工程业中使用广泛的施工设备之一。混凝土机械主要包括混凝土泵车、混凝土泵(拖泵、车载泵)、混凝土搅拌站、混凝土搅拌运输车及布料杆等,其中属泵车和搅拌车所占比重大。混凝土机械广泛应用于民用建筑、基础施工、国防施工、交通及能源等工程建设中。

混凝土机械是中国工程机械领域早达到世界水平的产品类别,特别是在国内企业成功收购世界混凝土机械三大巨头后,中国企业已经占据了混凝土机械的制高点,其中中联重科和三一重工是该领域排名的龙头企业。2011年混凝土机械以1053亿元的市场规模位列国内工程机械行业之首,占工程机械行业总收入的五分之一左右。

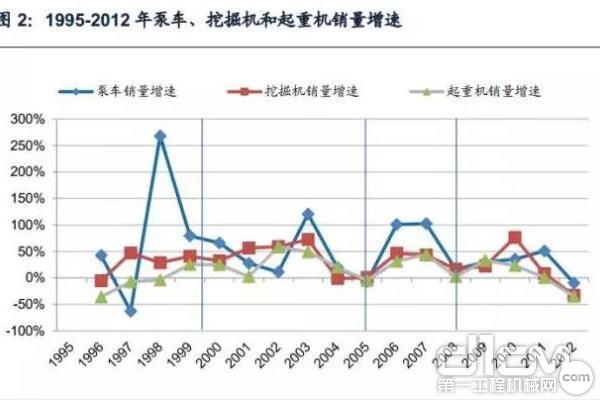

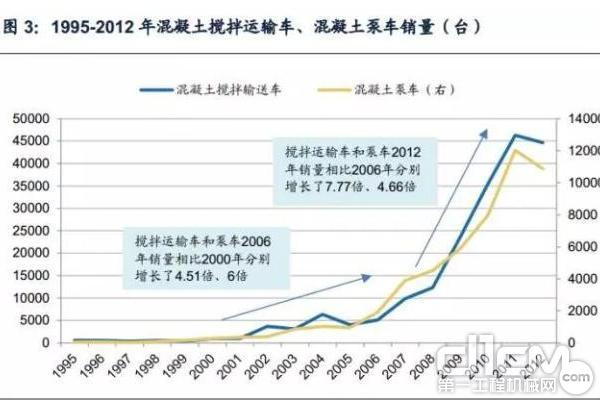

混凝土机械产品是曾经增速快的产品。2000年以后,在《散装水泥发展“十五”规划》、《关于限期禁止在城市城区现场搅拌混凝土的通知》以及2004年建设部等六部委下达的“十五”期间在全国145个地级市推广商品混凝土的文件等政策推动下,商品混凝土从一、二线城市逐渐进入三、四线城市,从而带动了国内混凝土机械领域的发展。以混凝土机械领域的主要产品泵车为例,2002-2011年的十年间,泵车销量增速水平整体上快于挖掘机和起重机,个别年份(2003年、2006年和2007年)增速超过100,2011年在基数比较大的情况下实现了51的增长。

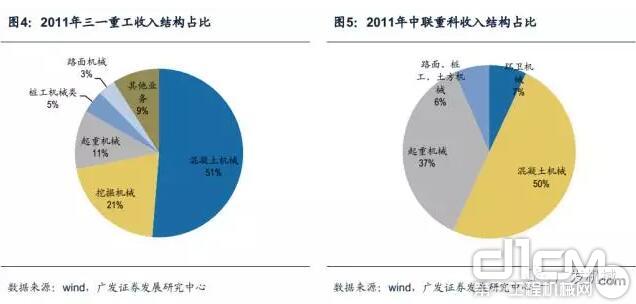

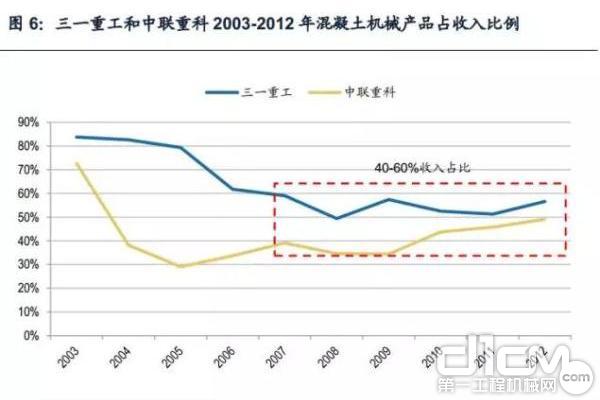

混凝土产品是曾经工程机械行业业务占比大的产品。2011年混凝土机械以近1000亿的市场规模位列国内工程机械行业之首。以混凝土机械的龙头企业三一重工和中联重科为例,两家企业2007-2012年混凝土机械产品占总营收比重基本稳定在40-60的较高水平,一直是工程机械企业中比较核心的业务板块。三一重工2003-2006年混凝土机械收入占比均在60以上,个别年份占比高于80。

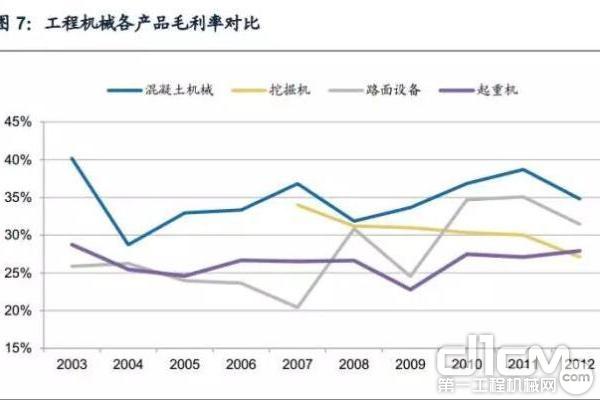

混凝土产品是曾经盈利能力强的产品。2003-2013年,国内企业混凝土机械产品毛利率基本保持在30以上,持续高于挖掘机等其他类型的工程机械产品。同时期行业龙头三一重工和中联重科混凝土机械毛利率则基本保持在40以上。2011年中联重科和三一重工的混凝土机械毛利率水平分别为36和42。除此外,混凝土机械产品曾经是各个制造企业的利润中心,根据我们测算,2003-2013年三一重工的混凝土机械产品对公司净利润的贡献保持在40以上。

2012年是混凝土机械行业的拐点,行业从高歌猛进转入急剧下滑。

混凝土行业的下滑具体表现为两点:

(1)销量增速和销售收入的下滑。以混凝土机械中的标志性产品泵车为例。2012年,泵车销量增速从2011年51高水平急剧下降到-10,并在随后的几年保持不断下降趋势。与之对应的是企业混凝土机械销售收入的不断下滑。2016年三一重工和中联重科混凝土机械收入分别仅占2012年峰值水平的35.85和20.4。与其他类型的工程机械产品相比,混凝土机械销量下滑更具有可持续性。2016年,挖掘机和起重机一改多年颓势,告别了持续多年的负增长,而混凝土机械销量增速却进一步下滑到-67。

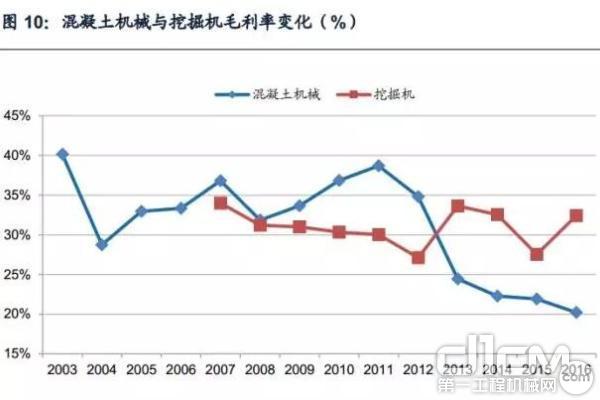

(2)毛利率不断下降。2012年以后,混凝土机械利润率从之前30-40的高水平不断下降,2016年的毛利率仅为20,相比峰值水平下降了近一半。与此同时,挖掘机的毛利率水平则呈现不断上升趋势。

1.2陨落的原因之一:飘摇的外部市场与激进的产能扩张

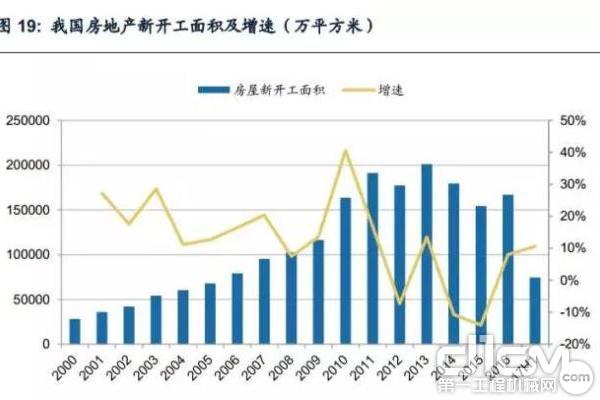

房地产投资市场下滑。混凝土机械需求主要来源于房地产市场,如果房地产项目骤然降温,混凝土机械市场就损失大量的集群客户,市场需求趋向零碎化。2010-2011年,各地相继推出严格的房地产限购政策。而2013年四季度以来信贷政策的收紧,增加了开发商融资的难度,房地产开发投资受到进一步的抑制。受紧缩政策影响,房地产新开工面积同比增速从2009年底的峰值下降到底部区域震荡,2013年四季度以来,更呈现底部区域不断下降的趋势。房地产固定投资完成额同比增速则自2013年以来呈直线下降趋势,从2009-2012年30的中枢水平,下降到2015年底的-1.2。

而对于基建投资对混凝土机械市场的拉动作用,房地产业对混凝土设备的需求更大,过去的高增长中,房地产拉动作用更加明显。因此,面对地产投资,尤其是新开工面积的回落,混凝土机械设备行业需求下滑明显。

激进的产能扩张。过去工程机械行业处在行业景气上行阶段,制造企业进行了快速的资本开支,我们以固定资产+在建工程衡量产能扩张情况,三一、中联和徐工在2006年到2013年期间,产能扩张处于持续增长阶段。行业过剩的产能投入,也对行业下行阶段的制造企业带来巨大的折旧摊销压力和产能闲置,以三一重工为例,2015-2016年混凝土机械的产能利用率分别仅为27.64和31.5,大量的产能处于闲置状态。

1.3陨落的原因之二:信用扩张失速,严重透支未来需求

应收账款账期拉长,财务风险迅速积累。2011年,在国内混凝土机械行业竞争白热化的背景下,为了抢占市场,国内主要的生产企业都采取了“零首付”的激进销售策略,积累了大量财务风险。以三一重工为例,其表外或有负债规模从2010年的210.76亿元增加到2011年的308.82亿元,增速高达46.53。经营性现金流从2010年67.49亿元下降到2015年21.36亿元的,降幅68.35。行业龙头三一重工、中联重科和徐工的应收账款也在2010年以来呈现倍数增长,2011年-2013年三企业应收账款总额增长率分别为97.63、57.59和30.44,累计增长3.06倍。

行业需求被严重透支。激进的销售策略严重透支了混凝土机械的市场需求。混凝土机械的各类型产品销量增速都在随后的几年出现了严重的下滑。混凝土泵车从2011年51的高增速水平直线下滑到2016年的-46,其中,2016年销量水平仅占2011年峰值水平的10.39。车载泵和拖泵从2011年55的高增速下降到2014年的-28,搅拌车和搅拌站的销量增速水平也从峰值下降到负增长。

结:由于过去激进的信用扩张导致产能积压严重,主机厂的资产负债表压力迅速传导至利润表,收入和利润面临双重压力。混凝土机械作为上一轮周期中的明星产品,经历几年的下行周期后,从盈利中心转变为亏损中心,成为制造企业的沉重包袱。站在当前,混凝土机械产品需求如何,行业产能和历史包袱去化如何,制造企业盈利能力恢复如何,是我们重点关注的问题。

2微观基础改善:供给向下,需求向上

2.1 2016年以来供给需求同步改善

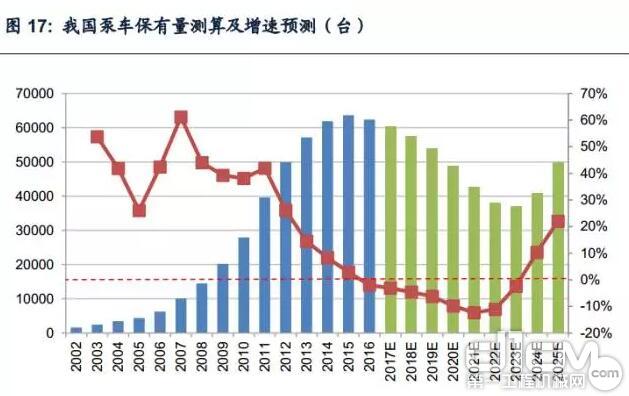

保有量是衡量全社会混凝土机械设备供给产能的有效指标,2011年以来泵车的保有量水平逐年攀升,由于目前混凝土机械行业并没有月度数据跟踪,保有量数据也不完整。根据工程机械协会的数据显示,2015年全社会泵车保有量为6.1-6.6万台。

2016年是保有量供给拐点的转折之年。通常混凝土机械设备的保有年限为8年,但是由于过去较低的利用率,我们保守的按照10年折旧更新年限估算更新需求,采取“保有量=上一年保有量+新机销售-更新需求”的计算过程来估算存量保有数据,新机销售具有不确定性,我们中性的考虑2017-2021年的增速水平为30(由于几年新机销售萎靡,基数较低,即便是以30的复合增速增长,到2021年的销量仅为4284台,不足高峰期的一半,与2008年的销量水平相似)。根据模型结果,2015年保有量为6.4万台(落在协会估算的预测范围内),2016年混凝土泵车保有量约为6.24万台,保有量数据从2002年次增速下滑。供给的持续收缩,新机销售持续下滑和更新设备量出清,全社会有效产能供给开始收缩。

供给收缩带来两方面的影响:

1)直接决定了全社会有效的产能供给,有助于盘活存量设备的使用,提高存量设备的使用率,从而对终端的出租价格形成支撑。过去由于盲目信贷扩张,质量较低的客户后成了风险隐患点之一,对租赁市场价格形成了极大的打压。

2)有助于在贷设备工作量的保障。目前贷款期限3-5年左右居多。我们做了统计测算,如果以长的5年在贷泵车作为统计口径,目前的工作量,设备利用率可以保障在80以上。在贷设备现金流好转,有助于主机厂应收款的消化和回笼。

供给侧变化的同时,需求端也在发生积极的变化。2016年以来,需求端发生了积极的变化,主要体现为几方面:

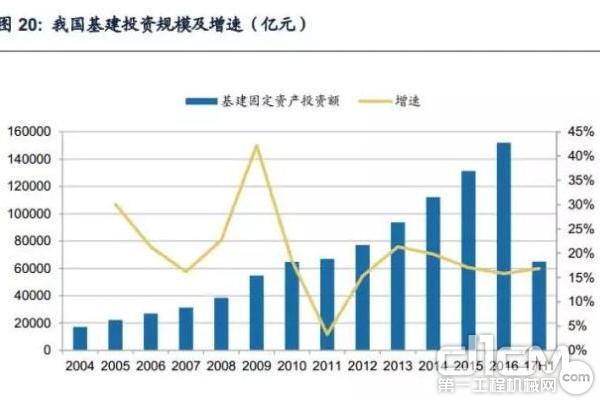

1)基建项目的重启。2017年以来,基础设施建设项目投资增速持续增长,2017年上半年保持在11左右,略超2016年的水平。2016年下半年以来,PPP模式兴起,一大批PPP项目的逐步落地,包括交通运输、水利建设、市政工程、片区开发、政府基建、保障安居工程等项目,根据Wind数据显示,上述领域的PPP项目占PPP项目投资金额的比例达到82。

2)房地产投资增速回暖。经历了2012-2015年的地产投资低迷期后,2016年地产新开工面积开始回暖,即便是2016年10月后推出的严格的地产调控政策影响,2017年上半年地产新开工面积增速仍然达到了11。此外,三四线城市地产去库存和拿地都相对比较积极,为地产投资提供了增量。

3)环保政策的强化。为贯彻《中华人民共和国大气污染防治法》,严格控制机动车污染,全面实施《轻型汽车污染物排放限值及测量方法(中国五阶段)》中规定的国五标准,自2017年7月起,不再生产和销售非国五标准的重型柴油车。对工程机械领域的搅拌车、泵车和车载泵等都有积极的影响。目前存量的工程机械设备,包括混凝土机械设备,主要都是国二和国三标准的,排放污染较大。随着环保法规执行越来越严格,未来具备较大的可替换空间。

2.2 供给向下,需求向上形成“剪刀差”

从2012年以来,工程机械行业经历了“供给向上,需求向下”的格局,经历了漫长的去产能和去库存过程后,站在当前时点,我们认为混凝土机械行业基本面面临两大改善基础:

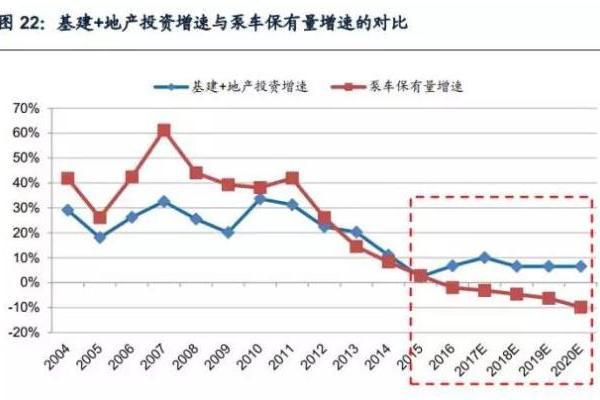

1)供给侧向下:如前文所述,泵车为代表的混凝土机械保有量增速逐步进入负增长阶段,有效缓解了产能的进一步扩张,供给侧开始进入收缩阶段。根据我们的测算,按照10年更新周期,泵车保有量将会在2016年后形成负增长格局,并且保持长达5年左右的负增长趋势。

2)需求侧向上:需求端主要由基建和地产投资构成,2014年后基建和地产投资增速降到了10以内的区间。2017年上半年增速再次回到了10以上,结合当前的城镇化率水平,对中长期的行业需求,我们持谨慎乐观的态度,基本维持在5-10之间的区域波动,形成稳态的需求。

供给和需求端同时改善,形成了比较明显的剪刀差。既为存量设备提供了消化的机会,也为新设备需求释放腾挪了空间。混凝土机械行业供需格局经历了5年的行业深度调整后,开始逐步进入新的周期阶段。

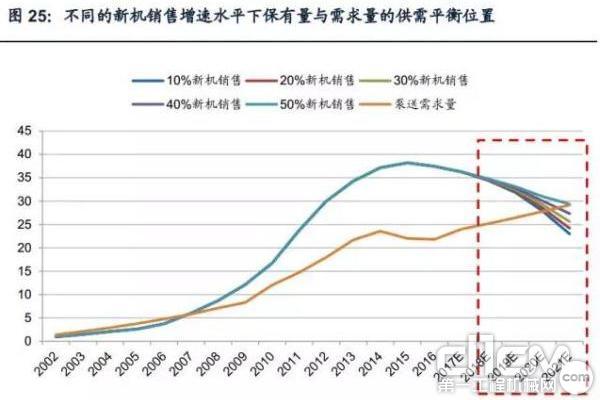

我们用存量设备代替相应的产能供给,根据目前国内的商品混凝土需求量情况,描绘出了目前国内混凝土机械的供需格局,剪刀差效应越发清晰。2016年国内混凝土泵送需求约为22亿方,而国内的存量设备的有效产能却已经达到了37亿方,产能利用率仅为59。

由于泵车的保有年限差异对产能供给形成扰动,我们分别测算了8年和10年保有量情形下的供需形势,结论如下:

1)8年设备保有期限。与前文相似,如果考虑未来几年新车销量在30左右增幅(中性假设),并且存量设备8年更新,单台泵车年泵送6万方左右形成有效产能,则供需平衡点出现在2018年。2018年后,会逐步进入供不应求的阶段。

2)10年设备保有期限。仍然考虑30左右新机销售,但存量设备假设10年更新,面对相同的需求曲线,供给与需求大致在2020年左右进入新的平衡。

3)敏感性分析。我们对新机销售做敏感性分析,以10-50的增速区间作为敏感参数,按照前文估算过程,结果发现,新机销量对保有量的敏感性比较低,即便是新机以10和50的增速,对盈亏平衡点的位置并没有什么改变,10年设备保有年限,仍需要在2020-2021年左右进入新的平衡。保有量核心的影响因素仍然是更新需求而不是增量需求。

综上来看,在供给需求剪刀差的趋势下,未来供需进入新的平衡点,时间窗口在2018-2020年左右。从2017年以后的3-5年内,基本面将会逐步优化。

2.2 微观信号好转,存量设备盈利基础改善

虽然供给变化可以改善边际量,但复苏的驱动源仍然要靠需求主导。我们尝试从微观的角度阐述边际变化带来的影响。

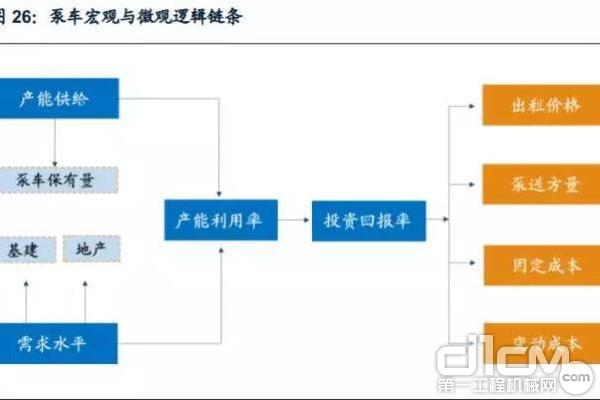

以泵车为例,在我们的分析框架中,产能利用率是非常重要的指标,也是行业景气度的风向标之一。产能利用率由产能供给和真实的需求水平决定,而产能利用率又决定了整体的投资回报率水平,投资回报率水平的几个重要变量分别是出租价格、泵送方量(工作量)、经营成本和费用(固定成本和变动成本)。

端产能边际变化带来了产能利用率潜在的提升空间。从2011年开始,泵车的保有量迅速累积,直到2016年,期间长达5-6年的产能处于扩张期,产能利用率常年保持低位水平,基本维持在60-70的区间内,根据我们测算,2017-2021年存量设备产能利用率会逐步提升,甚至有望超过100。

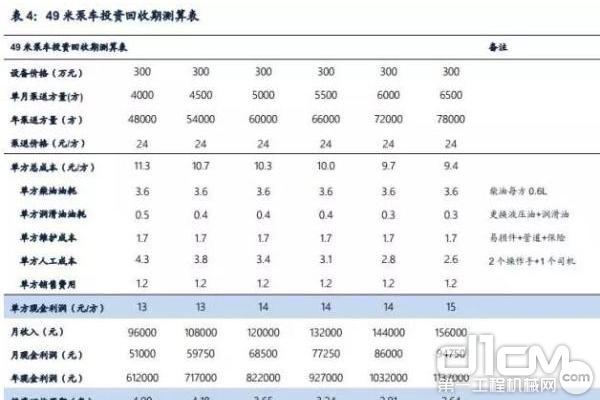

产能利用率提升带来投资回收周期缩短。存量设备产能利用率提升,带来的直接结果是设备购买者投资回收周期缩短。我们以49米泵车作为测算案例,当泵送价格稳定在24元/方时,如果年泵送方量从48000方到78000方变动,投资回收周期则从4.9年下滑到2.6年。通常来看,49米泵车当前的工作量约为5000方/月,1年6万方的产出效率,单方总成本约为10.3元,单方现金利润为13.7元,投资回报率约为3.65年。

考虑5年折旧,5的残值率,49米泵车的盈亏平衡点约为5万方左右。如果年泵送方数达到6万方,在当前的成本费用体系中,可以获得10.6的净利润率,以及7.01的投资回报率。

价格变化和泵送方量的变化直接影响投资回报率和净利率水平。基于泵送价格和年泵送方量之间的关系,我们绘制出了在盈亏平衡点和10利润率水平下二者的函数关系。2011-2012年国内49米泵车的泵送价格大部分是28-30元/方,到2013年后,由于保有量积压,供需失衡,价格失去支撑,普遍调整幅度达到4-6元/方,部分地区甚至跌幅达到了10元/方。

近期,由于供需关系的恢复,部分18-20元/方的地区价格有所上升,普遍调整了3-5元,目前国内大部分地区49米泵车的价格维持在23-25元/方。从泵送量来看,大部分存量泵车的月泵送水平是超过5000方的,根据我们的函数关系,每个月超过5000方,则利润率水平会超过10。

总结:进入2016年,混凝土机械行业在供给和需求端同时发生积极变化,具体表现为在更新需求释放的基础上,设备保有量增速持续负增长,供给侧产能缩减明显。需求端基建和地产投资韧性拉长。从2017年开始,行业格局逐步呈现“供给向下、需求向上”的格局。

从微观来看,行业存量设备持续出清+需求好转。存量设备及在贷设备投资回收期缩短,设备产能利用率逐步提升。微观信号的好转,有助于设备制造企业现金流回笼和二手机处理,资产负债表给予利润表的压力开始减轻。

3历史问题逐步消化,缓缓走入盈利区间

3.1经历5年沉浮,库存和逾期去化逐步完成

混凝土机械行业经历了2012年高峰以来长达5年的调整,在整个过程中消化存量设备,回笼现金,修复资产负债表成为重中之重。

由于需求端同样收缩,在这样的背景下消化存量库存设备,会对新机销售形成显著的挤出效应。从新机的销量来看,2016年在2015年的基础上继续下滑,全行业销量仅为1000台左右,仅仅相当于2012年顶峰时候的十分之一。

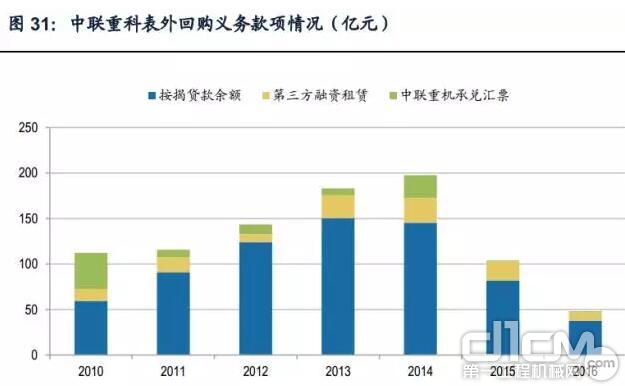

主机厂在资产负债表端也背负着较大的压力,主要是长期信用扩张形成的应收账款和表外或有负债。以行业两家主要的工程机械企业为例,三一重工的表外或有负债水平从2012年以后持续下滑,中联重科从2014年以后也逐步下滑,到2016年底,存量的或有担保回购义务款仅相当于高点时候的20-30,风险敞口得以大幅度缩窄,逾期的应收账款也清理得比较彻底。

期积压的存量设备,将会在2017-2018年逐步消化完成。以典型案例分析,如果在前期阶段高点2011年进入市场的新设备,参考2011年的泵送价格和产能利用率(全社会均衡产能利用率为72)基础,预期的折现回收期约为3.7年。但是, 真实情况却是,由于行业产能供给过剩,从2013年开始泵送价格和泵送量都不同程度下滑,相应的,投资回收周期由预期的3.7年拉长至5.7年,因此2011-2012年左右高位进入市场的设备在近几年的开工率水平下,将会在2017-2018年逐步消化完成。

随着存量设备消化完成,逾期贷款也逐步完成回收。主机厂资产负债表压力解除,进而有助于业绩释放。

3.2 沉疴已去,上市公司逐步走入盈利区间

几经沉浮,混凝土机械仍然是非常重要的业务板块。目前上市公司中,不论是中联还是三一,混凝土业务部门仍然是较大的业务部门。自上一轮周期以来,各企业业务格局发生了较大变化,例如三一重工大力发展挖掘机业务,中联大规模加码环卫设备(目前环卫机械设备业务处于出售剥离过程中)和农机业务。2016年来看,三一重工营业收入中混凝土机械产品业务占比约为40,中联重科混凝土机械业务占比为24(如果考虑2017年环卫资产出售,混凝土机械业务占比会迅速提升)。

混凝土机械业务的复苏程度决定了本轮或者未来工程机械企业利润恢复的弹性高度。过去几年由于激进的措施,大部分混凝土机械业务都处于亏损状态。未来是否能走入盈利区间,将对上市公司业绩弹性和估值形成较大的支撑。

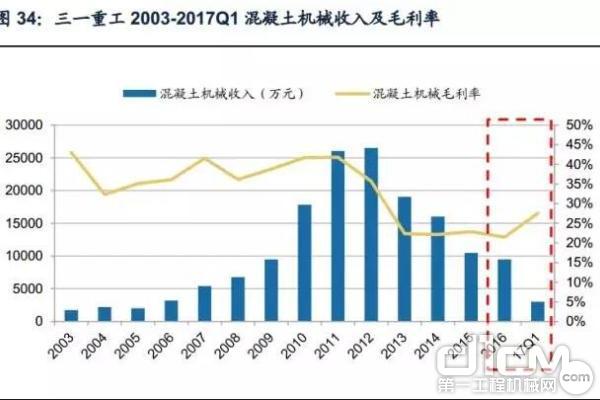

土机械的回暖,有望改善设备企业毛利率水平。行业供需格局的变化,在新机销售上也逐步得到反应,根据主机厂目前的订单排产和销售状况来看,增幅比较明显。表现在财务上,毛利率水平得到极大改观。以三一重工为例,2013-2016年公司混凝土毛利率从高峰时期的40增速调整到20-25的范围。2017年一季度以来,公司混凝土机械毛利率水平恢复到28,环比提升幅度明显。

敞口在逐步下滑,资产负债表修复传导到利润表。2012年过度销售带来了设备保有者投资回报率快速下降,新机主投资回报率产生了回款风险。致使设备企业风险敞口不断放大,应收账款和表外或有负债迅速积压。大量不良款项对利润表形成负向影响,以三一重工为例,2016年资产减值损失达到9.5亿,中联重科达到12.72亿元,相比于2014年和2015年减值损失计提幅度加大。随着销售端的好转,资产负债表压力的逐步释放,利润表有望轻装上阵,弹性开始逐步显现。

2017年一季度工程机械企业展示出了极强的利润弹性。三一重工实现单季度净利润为7.46亿元,徐工机械为2.02亿元,中联重科也大幅度扭亏。未来随着销量中枢抬升,有望带动毛利率和净利率水平同步提升。但是,此时资产负债表修复力度越大的企业,盈利能力弹性就越强。

4投资建议及风险提示

混凝土机械产品经历了5年左右的去库存阶段,行业风险逐步释放。虽然近几年混凝土机械产品在上市企业中的占比在逐步降低,调整过后,混凝土机械仍然是非常重要的业务板块。行业风险出清主要体现为三个维度:(1)产能缩减,主要包括制造业产能缩减和行业设备保有量缩减;(2)存量设备利用率逐步开始回暖,设备出租价格支撑力度变强,投资回收期逐步缩短;(3)设备制造企业现金流改善明显,应收款回笼加快。风险加速出清,需求改善,制造企业开始缓缓走入盈利区间。

投资建议:挖掘机需求高增长持续了接近一年,混凝土机械产品作为后周期产品略有滞后,需求改善的范围逐步扩大。从终端改善的情况来看,上市公司利润率有望持续提升。我们建议积极关注混凝土机械、挖掘机、起重机等主要工程机械产品业务占比较大、资产负债表修复彻底、盈利弹性较大的龙头企业,上市公司重点关注三一重工,其次关注中联重科、徐工机械、柳工,零部件企业重点关注恒立液压。

风险提示:房地产和基建投资波动带来的销量下滑;资产负债表修复不及预期;资产减值损失计提风险;行业竞争加剧带来的价格下滑。

全国统一服务热线:

网站业务咨询直线:

网站业务咨询直线:

业务专员QQ: